/image%2F2495772%2F20170925%2Fob_e9487c_technologie-dvit-1.jpg)

Explication : Le compte schématique comptabilité

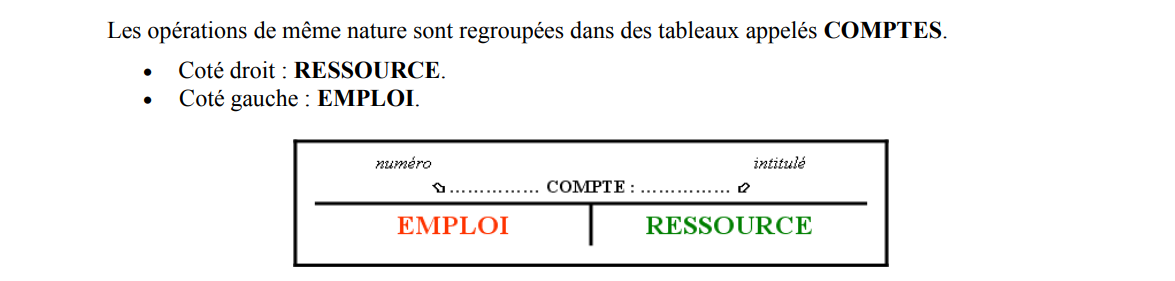

Quelques définitions

Le compte est une unité qui sert de base pour le classement et l'enregistrement des opérations effectuées par l'entreprise. Il peut être présenté sous plusieurs formes. De façon générale, il s'agit d'un tableau composé de colonnes.

- Une colonne à gauche appelée Débit, représentant les emplois.

- Une colonne à droite appelée Crédit, représentant les ressources

Le DEBIT (D)

Par convention, la partie gauche du compte est destinée aux emplois c'est-à-dire elle enregistre toutes les valeurs pour lesquelles le compte est utilisé comme emploi. Dans la pratique comptable, cette partie des emplois est appelée DEBIT. Par conséquent, débiter un compte signifie tout simplement, inscrire un montant à son débit.

Le CREDIT (C)

Le crédit du compte correspond à la partie droite du compte et il est réservé aux ressources. Ainsi, créditer un compte implique l'imputation d'une valeur à son CREDIT.

Le solde du compte

Le solde du compte est la différence entre le total de son débit et celui de son crédit.

Ainsi un compte peut présenter trois situations :

- Si le total débit est supérieur au total crédit, alors le solde du compte est débiteur.

- Si le total débit est inférieur au total crédit, alors le solde est créditeur.

- Si le total débit est égal au total crédit, le compte est dit soldé

Explication détaillé à l'aide d'exercice

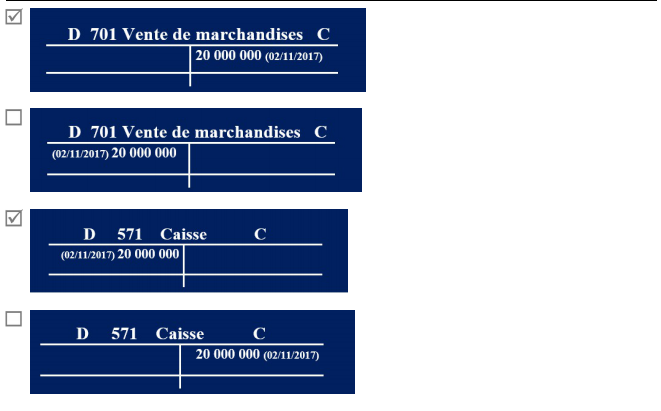

Dans cet exercice, comme dans l'article expliquant les notions d'emplois et de ressources, il faut très bien appréhender le sujet en question. Ici, nous remarquons que le premier tableau ainsi que l'avant dernier sont cocher comme réponse exact à la question posée.

Nous savons que le Compte schématique se présente de façon générale en deux(02) colonnes.

Dans cet exercice nous pouvons clairement classifié ces quatre tableaux en deux grands groupe en fonction des informations contenues par leur titre.

Les deux (02) premiers tableaux portent les informations suivantes:

D 701 Vente de marchandises C

Il faut bien circonscrire ces informations :

D : signifie Débit puisque le débit ce situe dans la colonne Gauche du Compte schématique

701 : C'est simplement le numéro de compte du vendeur

Vente de marchandise : Cette information est capitale car elle nous permet se savoir qu'il y'a vente donc sortir de marchandise or qui parle de sortie de marchandise renvoi immédiatement à la notion de ressource donc de CREDIT.

C : signifie simplement crédit

Ainsi, dans cet exercice étant donner qu'il y'a vente de marchandise le 02/11/2017 par l'entreprise POLO, le premier tableau coché est effectivement correct car il y'a sortie de marchandise donc CREDIT c'est pour cela que ce trouve dans la colonne droite dans le tableau vente de marchandise.

Les deux (02) premiers tableaux portent les informations suivantes:

D 571 Caisse C

Il faut bien circonscrire ces informations :

D : signifie Débit puisque le débit ce situe dans la colonne Gauche du Compte schématique

571 : C'est simplement le numéro de compte du vendeur

Caisse : Cette information est capitale car elle nous permet se savoir qu'il y'a achat que la caisse a été débité donc entrer d'argent après vente de marchandise or qui parle d'entrée d'argent renvoi immédiatement à la notion de emploi donc de DEBIT.

C : signifie simplement crédit

Ainsi, dans cet exercice étant donner qu'il y'a vente de marchandise le 02/11/2017 par l'entreprise POLO, l'avant dernier tableau coché est effectivement correct ce qu'il faut bien comprendre est qu'en terme de comptabilité, il faut très bien suivre le flux financier c'est vrai que côté Vente de marchandise il y'a sortie mais côté Caisse, il y'a entrée d'argent c'est très simple sortie de marchandise entrée de l'argent de la marchandise vendu dans la caisse. C'est pour cela qu'il y'a toujours égalité entre la somme des Débits et des Crédits.

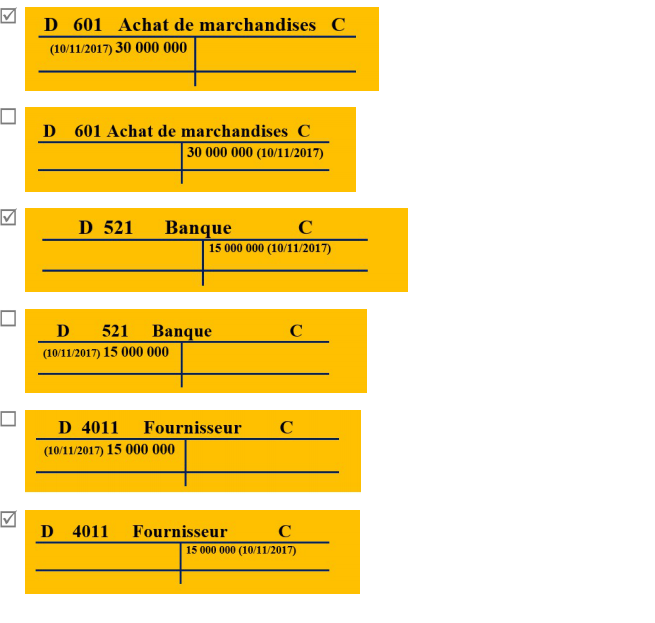

Ici, je crois que je n'aurai pas à revenir sur certains détails nous constatons avec logique que le premier, l'avant et le dernier tableau sont coché c'est très simple. Le libellé, nous dit que l'entreprise a vendu de la marchandise donc sortie de marchandise ce qui correspond à un CREDIT de 4 000 000 le 03/11/2017.

Cependant, en lisant avec attention le libellé nous constatons que l'argent est rentré : une moitié par encaissement en espèce (c'est à dire qu'il a été déposer cash à la caisse) et une autre moitié par chèque bancaire. Ainsi, qu'il s'agisse d'encaissement en espèce ou de chèque bancaire il s'agit d'une même opération car il y'a entré d'argent par voie différente c'est pourquoi les deux se retrouvent dans la colonne Gauche qui correspond au DEBIT.

Voir, l'explication précédente.

/https%3A%2F%2Fimage.jimcdn.com%2Fapp%2Fcms%2Fimage%2Ftransf%2Fdimension%3D4000x3000%3Aformat%3Djpg%2Fpath%2Fs51b9b9558f8b717f%2Fimage%2Fibc19e7e45c9a4625%2Fversion%2F1507955243%2Fimage.jpg)

Comprendre le débit et le crédit en comptabilité générale

Introduction Il est un mécanisme comptable à la fois essentiel et troublant pour celles et ceux qui découvrent la comptabilité : la partie double. La comptabilité en effet est le reflet de la ...

N'oublions pas de s'abonnés pour recevoir toutes les notifications concernant les cours et sur lesévénements d'ici et d'ailleurs. Pour tout ceux qui ne comprennent pas encore peuvent me contacter 24h/24 ou aussi peuvent contacter le président de L’Association des étudiants Entrepreneurs (A.E.E).

Mr Loukou Koffi Paul 78-48-91-72 (président de ladite association)

Mr Jean-Francois M’MOH 79-53-32-97 (Responsable Adj à l’organisation)

FORMATION + CERTIFICATION +ENTREPRENARIAT = A E E

Merci et à bientôt pour le prochain article !

/image%2F2495772%2F20180202%2Fob_657658_compta.png)

/image%2F2495772%2F20200121%2Fob_eb03fc_gl.png)

/image%2F2495772%2F20191003%2Fob_145446_capture.PNG)

/image%2F2495772%2F20190612%2Fob_84bda5_0-1.jpg)